Коллеги, Добрый день Подскажите пожалуйста, как читать норативный акт 5713-У в части отчетной формы 0420873.А именно. с какого момента в отчет должны попадать данные по ПИФ. В нормативном акте указано так:паевого инвестиционного фонд "В отчетности по форме 0420873 указывается информация о реестрах, ведение которых осуществляет специализированный депозитарий на основании вступивших в силу договоров на ведение реестров.", но в дату заключению договора не факт что зарегистрированы правила ДУ и фактически еще самого фонда нет.

Пользователь

Сообщений: Регистрация: 18.04.2022

0

21.04.2022 16:07:18

Добрый день, Подскажите пожалуйста с какого момента в отчетную форму 0420873 попадают данные по ПИФ.Согласно 5713-У такой момент обусловлен: "В отчетности по форме 0420873 указывается информация о реестрах, ведение которых осуществляет специализированный депозитарий на основании вступивших в силу договоров на ведение реестров." Т.е. если в договоре с УК ПИФ прописано. что он встуцпает в силу с даты подписания сторонами, то можно считать что фонд должен попасть в отчет. Но как быть с тем, что фактически ПДУ не зарегистрированы и ПИФ фактически еще нет. И мы должны читать, нормативный акт так. что датой вступления в силу договора, является дата регистрации/согласования ПДУ.

Администратор

Сообщений: Регистрация: 03.05.2017

0

22.04.2022 12:39:52

Цитата

Игорь Нисиловский написал: Добрый день, Подскажите пожалуйста с какого момента в отчетную форму 0420873 попадают данные по ПИФ.Согласно 5713-У такой момент обусловлен: "В отчетности по форме 0420873 указывается информация о реестрах, ведение которых осуществляет специализированный депозитарий на основании вступивших в силу договоров на ведение реестров." Т.е. если в договоре с УК ПИФ прописано. что он встуцпает в силу с даты подписания сторонами, то можно считать что фонд должен попасть в отчет. Но как быть с тем, что фактически ПДУ не зарегистрированы и ПИФ фактически еще нет. И мы должны читать, нормативный акт так. что датой вступления в силу договора, является дата регистрации/согласования ПДУ.

Игорь, добрый день!

Необходимо отражать с даты заключения договора вне зависимости от регистрации ПДУ.

Согласно п.1 Порядка составления отчетности по форме 0420873 по показателям указанной отчетности указывается информация о реестрах, ведение которых осуществляет специализированный депозитарий (СД) на основании вступивших в силу договоров на ведение реестров.

Согласно пункту 2.13.3. «Разъяснений по формированию надзорной отчетности в формате XBRL специализированными депозитариями (для использования при формировании отчетности по таксономии XBRL Банка России начиная с версии 4.2)», размещенных на сайте Банка России () в разделе 2 отчетности по форме 0420873 в случае, когда СД заключил с управляющей компанией договор на ведение реестра владельцев инвестиционных паев ПИФ, но при этом ПИФ на отчетную дату не сформирован, необходимо отразить нулевые значения количественных показателей по комбинации значений групп аналитических признаков: · Идентификатор договора на ведение реестра владельцев ценных бумаг; · Идентификатор паевого инвестиционного фонда; · Идентификатор управляющей компании; · Идентификатор ценной бумаги, по ПИФ, который еще не сформирован, и по управляющей компании, с которой СД заключил договор на ведение реестра владельцев инвестиционных паев вышеуказанного ПИФ в отчётном периоде.

Пользователь

Сообщений: Регистрация: 18.04.2022

0

22.04.2022 15:01:12

Спасибо.

Пользователь

Сообщений: Регистрация: 18.04.2022

0

25.04.2022 14:34:20

Добрый день, Коллеги

Согласно 5713-У Отчетность по "Отчет о деятельности по ведению реестра владельцев инвестиционных паев паевого инвестиционного фонда" (далее - отчетность по ) составляется специализированным депозитарием, заключившим с управляющей компанией паевого инвестиционного фонда (далее - управляющая компания) договор на ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда (далее - реестр), ежеквартально по состоянию на последний календарный день квартала, за который представляется указанная отчетность (далее соответственно - отчетная дата, отчетный период).

В рамках формы 0420873 возник еще вопрос: Должен ли СД отражать в разделе 3 формы 0420873 данные по ПИФ в случае если произошла смена УК?Ведь фактически договор на ведение реестра со старой УК расторгнут и заключен новый договор с новой УК.

Игорь Нисиловский написал: Добрый день, Подскажите пожалуйста с какого момента в отчетную форму 0420873 попадают данные по ПИФ.Согласно 5713-У такой момент обусловлен: "В отчетности по форме 0420873 указывается информация о реестрах, ведение которых осуществляет специализированный депозитарий на основании вступивших в силу договоров на ведение реестров." Т.е. если в договоре с УК ПИФ прописано. что он встуцпает в силу с даты подписания сторонами, то можно считать что фонд должен попасть в отчет. Но как быть с тем, что фактически ПДУ не зарегистрированы и ПИФ фактически еще нет. И мы должны читать, нормативный акт так. что датой вступления в силу договора, является дата регистрации/согласования ПДУ.

Игорь, добрый день!

Необходимо отражать с даты заключения договора вне зависимости от регистрации ПДУ.

Согласно п.1 Порядка составления отчетности по форме 0420873 по показателям указанной отчетности указывается информация о реестрах, ведение которых осуществляет специализированный депозитарий (СД) на основании вступивших в силу договоров на ведение реестров.

Согласно пункту 2.13.3. «Разъяснений по формированию надзорной отчетности в формате XBRL специализированными депозитариями (для использования при формировании отчетности по таксономии XBRL Банка России начиная с версии 4.2)», размещенных на сайте Банка России ( ) в разделе 2 отчетности по форме 0420873 в случае, когда СД заключил с управляющей компанией договор на ведение реестра владельцев инвестиционных паев ПИФ, но при этом ПИФ на отчетную дату не сформирован, необходимо отразить нулевые значения количественных показателей по комбинации значений групп аналитических признаков: · Идентификатор договора на ведение реестра владельцев ценных бумаг; · Идентификатор паевого инвестиционного фонда; · Идентификатор управляющей компании; · Идентификатор ценной бумаги, по ПИФ, который еще не сформирован, и по управляющей компании, с которой СД заключил договор на ведение реестра владельцев инвестиционных паев вышеуказанного ПИФ в отчётном периоде.

Добрый день, В продолжении данного вопроса. Если мы указываем данные по договору который заключен. но по которому еще не зарегистрированы правила ДУ, то какие данные должны раскрываться в разделе 10 формы 0420874?Какой статус должен быть у такого ПИФ в графе "Статус паевого инвестиционного фонда"?

Как в таком случае формируется Идентификатор ПИФ и идентификатор ценной бумаги?

Пользователь

Сообщений: Регистрация: 18.04.2022

0

04.05.2022 15:50:09

Коллеги, Добрый день Сегодня поступило решение СД Банка России в отношении отчетности 0420872

О ВРЕМЕННЫХ ТРЕБОВАНИЯХ К СОСТАВЛЕНИЮ СПЕЦИАЛИЗИРОВАННЫМИ ДЕПОЗИТАРИЯМИ ОТЧЕТНОСТИ

Совет директоров Банка России на заседании 29 апреля 2022 года принял решение в соответствии с Федерального закона от 8 марта 2022 года N 46-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" установить следующие требования к составлению специализированными депозитариями с 13 мая по 30 сентября 2022 года включительно отчетности по "Справка о стоимости чистых активов, в том числе стоимости активов (имущества), акционерного инвестиционного фонда (паевого инвестиционного фонда)", установленной Указанием Банка России от 13 января 2021 года N 5713-У "Об объеме, формах, сроках и порядке составления и представления отчетности специализированного депозитария" (далее - отчетность по форме 0420872), в случае отсутствия у специализированных депозитариев данных о стоимости актива, величине обязательства акционерного инвестиционного фонда (паевого инвестиционного фонда), в том числе по причине отсутствия у специализированного депозитария отчета оценщика. 1. В отношении активов, обязательств акционерного инвестиционного фонда (паевого инвестиционного фонда), по которым у специализированного депозитария отсутствуют данные о стоимости (величине), показатели отчетности по , отражающие их стоимость (величину) и уровень иерархии справедливой стоимости, не заполняются, значение "0.00" не указывается. Иные показатели отчетности по в отношении указанных активов и обязательств заполняются в соответствии с составления отчетности по форме 0420872, установленным Указанием Банка России от 13 января 2021 года N 5713-У "Об объеме, формах, сроках и порядке составления и представления отчетности специализированного депозитария". В отношении активов, обязательств акционерного инвестиционного фонда (паевого инвестиционного фонда), по которым специализированный депозитарий располагает данными о стоимости (величине), показатели отчетности по заполняются в полном объеме. 2. Показатели " чистых активов", " чистых активов акционерного инвестиционного фонда в расчете на одну акцию (расчетная стоимость инвестиционного пая паевого инвестиционного фонда)" раздела V отчетности по форме 0420872 не заполняются, значение "0.00" по ним не указывается, если хотя бы по одному активу или обязательству акционерного инвестиционного фонда (паевого инвестиционного фонда) у специализированного депозитария отсутствуют данные о стоимости (величине). В указанном случае специализированный депозитарий должен заполнить отчетности по форме 0420872, указав в нем причины отсутствия у него данных о стоимости актива, величине обязательства акционерного инвестиционного фонда (паевого инвестиционного фонда). Просьба прояснить как быть с показателями в разделе Раздел 3. Подраздел 10. Общая стоимость активов" формы 0420872, а также в разделе "Справка о стоимости чистых активов, в том числе стоимости активов (имущества), акционерного инвестиционного фонда (паевого инвестиционного фонда) Раздел 4. Обязательства" этой же формы.

1. У нас есть данные по кредиторской задолженности, но при этом нет возможности рассчитать резерв вознаграждения для спец.депа и УК, должны ли мы заполнять в таком случае общую величину обязательств? 2. У нас нет значений по стоимости какого либо актива, должны ли мы принимать такую стоимость как равную нулю и суммировать оставшиеся активы для заполнения раздела 3.10? 3. Должны ли активы (обязательства) по которым не возможно рассчитать стоимость в обязательном порядке попадать часть отчета, в которой раскрываются значения активов, если согласно нормативного акта в расшифровку ДЗ и КЗ попадают только если их величина более 1 % от общей ДЗ и КЗ?

Игорь Нисиловский написал: Добрый день, Подскажите пожалуйста с какого момента в отчетную форму 0420873 попадают данные по ПИФ.Согласно 5713-У такой момент обусловлен: "В отчетности по форме 0420873 указывается информация о реестрах, ведение которых осуществляет специализированный депозитарий на основании вступивших в силу договоров на ведение реестров." Т.е. если в договоре с УК ПИФ прописано. что он встуцпает в силу с даты подписания сторонами, то можно считать что фонд должен попасть в отчет. Но как быть с тем, что фактически ПДУ не зарегистрированы и ПИФ фактически еще нет. И мы должны читать, нормативный акт так. что датой вступления в силу договора, является дата регистрации/согласования ПДУ.

Игорь, добрый день!

Необходимо отражать с даты заключения договора вне зависимости от регистрации ПДУ.

Согласно п.1 Порядка составления отчетности по форме 0420873 по показателям указанной отчетности указывается информация о реестрах, ведение которых осуществляет специализированный депозитарий (СД) на основании вступивших в силу договоров на ведение реестров.

Согласно пункту 2.13.3. «Разъяснений по формированию надзорной отчетности в формате XBRL специализированными депозитариями (для использования при формировании отчетности по таксономии XBRL Банка России начиная с версии 4.2)», размещенных на сайте Банка России ( ) в разделе 2 отчетности по форме 0420873 в случае, когда СД заключил с управляющей компанией договор на ведение реестра владельцев инвестиционных паев ПИФ, но при этом ПИФ на отчетную дату не сформирован, необходимо отразить нулевые значения количественных показателей по комбинации значений групп аналитических признаков: · Идентификатор договора на ведение реестра владельцев ценных бумаг; · Идентификатор паевого инвестиционного фонда; · Идентификатор управляющей компании; · Идентификатор ценной бумаги, по ПИФ, который еще не сформирован, и по управляющей компании, с которой СД заключил договор на ведение реестра владельцев инвестиционных паев вышеуказанного ПИФ в отчётном периоде.

Добрый день, В продолжении данного вопроса. Если мы указываем данные по договору который заключен. но по которому еще не зарегистрированы правила ДУ, то какие данные должны раскрываться в разделе 10 формы 0420874?Какой статус должен быть у такого ПИФ в графе "Статус паевого инвестиционного фонда"?

Как в таком случае формируется Идентификатор ПИФ и идентификатор ценной бумаги?

Добрый день!

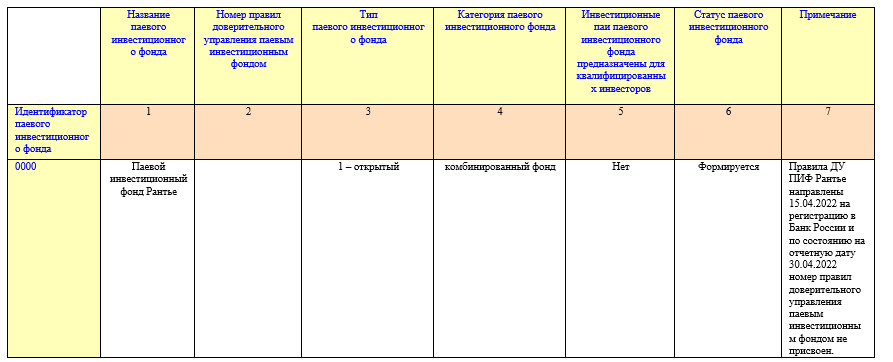

В случае если правила ДУ ПИФ не зарегистрированы, то в соответствии с требованиями пункта 5.11 Порядка составления отчетности по форме 0420874 при формировании идентификатора ценной бумаги необходимо через разделительный символ «_» добавить четвертую характеристику, представляющую собой иную, существенную по мнению СД, информацию. В частности дополнительной характеристикой может выступать краткое название паев ПИФ. Например, Идентификатор ценной бумаги «000_000_000_паиПИФРантье(УК«ААА»)»

Согласно пункта 10 Порядка составления отчетности по форме 0420874 при формировании значения идентификатора паевого инвестиционного фонда по группе аналитических признаков "Идентификатор паевого инвестиционного фонда", позволяющего выделить один паевой инвестиционный фонд из других паевых инвестиционных фондов, указываются первые четыре цифры номера правил доверительного управления паевым инвестиционным фондом. Идентификатор ПИФ должен в таком случае содержать нули «0000». В разделе 10 отчетности по форме 0420874 показатель «Номер правил доверительного управления паевым инвестиционным фондом» в случае если правила ДУ ПИФ не зарегистрированы не заполняется. При этом рекомендуется заполнить показатель «Примечание» с пояснением причины не заполнения номера правил ДУ ПФИ. Например, указать, что правила ДУ ПИФ______ направлены __.__20__ на регистрацию в Банк России и по состоянию на отчетную дату номер правил доверительного управления паевым инвестиционным фондом не присвоен. Пример заполнения Раздела 10 формы 0420874:

Согласно 5713-У Отчетность по "Отчет о деятельности по ведению реестра владельцев инвестиционных паев паевого инвестиционного фонда" (далее - отчетность по ) составляется специализированным депозитарием, заключившим с управляющей компанией паевого инвестиционного фонда (далее - управляющая компания) договор на ведение реестра владельцев инвестиционных паев паевого инвестиционного фонда (далее - реестр), ежеквартально по состоянию на последний календарный день квартала, за который представляется указанная отчетность (далее соответственно - отчетная дата, отчетный период).

В рамках формы 0420873 возник еще вопрос: Должен ли СД отражать в разделе 3 формы 0420873 данные по ПИФ в случае если произошла смена УК?Ведь фактически договор на ведение реестра со старой УК расторгнут и заключен новый договор с новой УК.

Добрый день!

В отчетности по форме 0420873 указывается информация о реестрах владельцев инвестиционных паев паевого инвестиционного фонда (далее – реестр), ведение которых осуществляет специализированный депозитарий на основании вступивших в силу договоров на ведение реестров.

В соответствии с пунктами 7.1 и 7.10 Положения Банка России от 27.12.2016 № 572-П «О требованиях к осуществлению деятельности по ведению реестра владельцев ценных бумаг» в случае прекращения договора на ведение реестра держатель реестра, осуществляющий его ведение, обязаносуществить передачу реестра и документов, связанных с его ведением, новому держателю реестра, указанному эмитентом (лицом, обязанным по ценным бумагам), а в случае если эмитент не указал держателя реестра, которому должен быть передан реестр, то держатель реестра обязан хранить реестр и документы, связанные с его ведением, не менее пяти лет.

Информация о паевых инвестиционных фондах, в отношении которых специализированным депозитарием не переданы реестры и документы, связанные с их ведением, хранение которых на отчетную дату осуществляет специализированный депозитарий, указывается в разделе 3 отчетности по форме 0420873.

В случае если договор c управляющей компанией на ведение реестра в отношении паевого инвестиционного фонда прекращен, но специализированный депозитарий продолжает осуществлять ведение реестра на основании договора с другой управляющей компанией, информация об указанном паевом инвестиционном фонде не отражается в разделе 3 отчетности по форме 0420873.